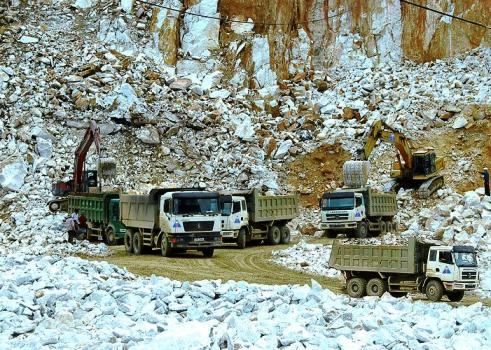

CTTĐT - Trong những năm qua, tỉnh Yên Bái đã và đang triển khai thực hiện việc thu nộp phí bảo vệ môi trường đối với hoạt động khai thác khoáng sản trên địa bàn tỉnh. Số phí bảo vệ môi trường đối với khai thác khoáng sản thu được tăng đều qua các năm đóng góp đáng kể vào Ngân sách nhà nước của tỉnh để phục vụ chi hỗ trợ cho công tác bảo vệ môi trường tại địa phương đạt kết quả.

Số phí bảo vệ môi trường đối với khai thác khoáng sản để phục vụ chi hỗ trợ cho công tác bảo vệ môi trường tại địa phương.

Thực

hiện Nghị định số 74/2011/NĐ-CP ngày 25 tháng 8 năm 2011 của Chính phủ về phí

bảo vệ môi trường đối với khai thác khoáng sản, Thông tư số 158/2011/TT-BTC

ngày 16 tháng 11 năm 2011 của Bộ Tài chính về hướng dẫn thực hiện Nghị định số

74/2011/NĐ-CP ngày 25 tháng 8 năm 2011 của Chính phủ về phí bảo vệ môi trường

đối với khai thác khoáng sản, Quyết định số 02/2012/QĐ-UBND ngày 20 tháng 02

năm 2012 của Ủy ban nhân dân tỉnh Yên Bái về việc điều chỉnh, bổ sung một số

khoản thu phí và lệ phí trên địa bàn tỉnh Yên Bái trong đó có phí bảo vệ môi

trường đối với khai thác khoáng sản và Quyết định số 336/QĐ-UBND ngày 20 tháng

3 năm 2014 của Ủy ban nhân dân tỉnh Yên Bái ban hành tỷ lệ quy đổi từ số lượng

khoáng sản thành phẩm ra số lượng khoáng sản nguyên khai làm căn cứ tính phí

bảo vệ môi trường trên địa bàn tỉnh Yên Bái.

Trong những năm

qua, tỉnh Yên Bái đã và đang triển khai thực hiện việc thu nộp phí bảo vệ môi

trường đối với hoạt động khai thác khoáng sản trên địa bàn tỉnh, kết quả theo

báo cáo của cơ quan thuế -cơ quan thu phí số tiền phí bảo vệ môi trường đã nộp

ngân sách năm 2011 là 17.976 triệu đồng, năm 2012 là 23.992 triệu

đồng, năm 2013 là 38.740 triệu đồng và 6 tháng đầu năm 2014 đã nộp 17.089

triệu đồng.

Số phí bảo vệ môi

trường đối với khai thác khoáng sản thu được tăng đều qua các năm đóng góp đáng

kể vào Ngân sách nhà nước của tỉnh để phục vụ chi hỗ trợ cho công tác bảo vệ

môi trường tại địa phương đạt kết quả.

Tuy nhiên trong quá trình triển khai

thu phí bảo vệ môi trường đối với khai thác khoáng sản trên địa bàn tỉnh còn có

một số bất cập, tồn tại như hiện nay, phí bảo

vệ môi trường đối với khai thác khoáng sản được tính theo sản lượng khoáng sản

khai thác do đơn vị khai thác tự kê khai, đây là kẽ hở lớn bởi trên thực tế các

đơn vị khai thác khoáng sản thường kê khai mức sản lượng thấp hơn so với thực

tế nhằm trốn một phần phí phải nộp Ngân sách nhà nước, đặc biệt là một số doanh

nghiệp được cấp phép khai thác các loại khoáng sản quý hiếm và có giá trị kinh

tế cao như: chì kẽm, vàng, đồng, đá quý…; Chưa có sự thống nhất về việc

phân loại khoáng sản. Ví dụ: theo Nghị định số 74/2011/NĐ-CP của Chính phủ thì

felspat được xếp vào nhóm quặng đá quý. Tuy nhiên, tại Nghị định số 15/2012/NĐ-CP

ngày 09 tháng 3 năm 2012 của Chính phủ quy định chi tiết thi hành một số điều

của Luật Khoáng sản thì felspat được xếp vào nhóm khoáng chất công nghiệp...

Khi tiến hành thu phí, cơ quan Thuế áp dụng cách phân loại theo Nghị định

74/2011/NĐ-CP nên mức phí các đơn vị phải nộp cao hơn nếu áp dụng cách phân

loại theo Nghị định 15/2012/NĐ-CP dẫn đến một số đơn vị có thắc mắc, kiến nghị;

Bên cạnh đó một số loại khoáng sản kim loại như quặng sắt, đá hoa trắng do đặc

điểm hàm lượng, chất lượng, độ liền khối (đối với đá hoa trắng) ở các điểm mỏ

khác nhau nên khi thực hiện áp dụng mức thu phí đối với quặng nguyên khai gặp

rất nhiều khó khăn vướng mắc, nếu áp mức phí chung theo quy định đối với tất cả

các doanh nghiệp thì một số doanh nghiệp không có khả năng nộp và sẽ phải dừng

khai thác do hàm lượng, chất lượng quặng quá thấp (ví dụ: trường hợp hàm lượng quặng thu được ở một số mỏ dưới 20% hay

các mỏ đá hoa trắng có độ liền khối, độ trắng thấp,...); Phí bảo vệ môi

trường đối với khai thác khoáng sản được tính trên sản lượng tài nguyên khai

thác thực tế thu được nên đã không khuyến khích các doanh nghiệp tận thu hết

tài nguyên được cấp phép khai thác. Số lượng tài nguyên loại bỏ tại nơi khai

thác như nhóm đá hoa trắng còn rất lớn, vừa thất thu phí, vừa lãng phí tài

nguyên trừ một số đơn vị khai thác đã tận thu các loại đá nứt nẻ, không liền

khối để nghiền bột canxi carbonat.

Ngoài ra theo đánh

giá của cơ quan Thuế thì mức thu phí môi trường của một số loại tài nguyên có

giá trị kinh tế cao như: Đá hoa trắng, đá Block, khoáng sản kim loại còn quá

thấp so với lợi nhuận thu được của các doanh nghiệp khai thác. Theo đánh giá của Sở Tài chính thì tỷ lệ phân bổ nguồn thu phí bảo vệ môi

trường đối với khai thác khoáng sản trên địa bàn tỉnh Yên Bái cho các cấp ngân

sách như hiện nay đã đảm bảo hợp lý và khá phù hợp với địa phương. Tuy nhiên, số

phí bảo vệ môi trường đối với khai thác khoáng sản thu được chỉ tập trung ở một

số huyện, trong đó chỉ tập trung ở một số xã có mỏ khai thác khoáng sản, nếu

không điều hòa số thu giữa các xã, huyện với nhau thì sẽ dẫn tới tình trạng có

xã, huyện thì dư nguồn, chi không hết, trong khi có xã, huyện có nhiệm vụ chi

nhưng lại không có nguồn để thực hiện.

Trong thời gian tới để tăng cường

quản lý hoạt động khai thác khoáng sản, Sở Tài nguyên và Môi trường cùng với

các ngành chức năng liên quan và chính quyền địa phương sẽ tiếp tục thường

xuyên kiểm tra, giám sát, nhắc nhở và yêu cầu các đơn vị khai thác khoáng sản

phải thực hiện nghiêm các quy định của pháp luật về bảo vệ môi trường, thu nộp

phí bảo vệ môi trường. Tăng cường công tác phối hợp của cơ quan chức năng về

quản lý giao thông vận tải trong việc xử lý chủ phương tiện vi phạm về tải

trọng trong quá trình hoạt động vận chuyển khoáng sản và hàng hóa khác trên địa

bàn tỉnh.

3010 lượt xem

Thanh Bình

Cổng thông tin điện tử tỉnh - Trong những năm qua, tỉnh Yên Bái đã và đang triển khai thực hiện việc thu nộp phí bảo vệ môi trường đối với hoạt động khai thác khoáng sản trên địa bàn tỉnh. Số phí bảo vệ môi trường đối với khai thác khoáng sản thu được tăng đều qua các năm đóng góp đáng kể vào Ngân sách nhà nước của tỉnh để phục vụ chi hỗ trợ cho công tác bảo vệ môi trường tại địa phương đạt kết quả.

Thực

hiện Nghị định số 74/2011/NĐ-CP ngày 25 tháng 8 năm 2011 của Chính phủ về phí

bảo vệ môi trường đối với khai thác khoáng sản, Thông tư số 158/2011/TT-BTC

ngày 16 tháng 11 năm 2011 của Bộ Tài chính về hướng dẫn thực hiện Nghị định số

74/2011/NĐ-CP ngày 25 tháng 8 năm 2011 của Chính phủ về phí bảo vệ môi trường

đối với khai thác khoáng sản, Quyết định số 02/2012/QĐ-UBND ngày 20 tháng 02

năm 2012 của Ủy ban nhân dân tỉnh Yên Bái về việc điều chỉnh, bổ sung một số

khoản thu phí và lệ phí trên địa bàn tỉnh Yên Bái trong đó có phí bảo vệ môi

trường đối với khai thác khoáng sản và Quyết định số 336/QĐ-UBND ngày 20 tháng

3 năm 2014 của Ủy ban nhân dân tỉnh Yên Bái ban hành tỷ lệ quy đổi từ số lượng

khoáng sản thành phẩm ra số lượng khoáng sản nguyên khai làm căn cứ tính phí

bảo vệ môi trường trên địa bàn tỉnh Yên Bái.

Trong những năm

qua, tỉnh Yên Bái đã và đang triển khai thực hiện việc thu nộp phí bảo vệ môi

trường đối với hoạt động khai thác khoáng sản trên địa bàn tỉnh, kết quả theo

báo cáo của cơ quan thuế -cơ quan thu phí số tiền phí bảo vệ môi trường đã nộp

ngân sách năm 2011 là 17.976 triệu đồng, năm 2012 là 23.992 triệu

đồng, năm 2013 là 38.740 triệu đồng và 6 tháng đầu năm 2014 đã nộp 17.089

triệu đồng.

Số phí bảo vệ môi

trường đối với khai thác khoáng sản thu được tăng đều qua các năm đóng góp đáng

kể vào Ngân sách nhà nước của tỉnh để phục vụ chi hỗ trợ cho công tác bảo vệ

môi trường tại địa phương đạt kết quả.

Tuy nhiên trong quá trình triển khai

thu phí bảo vệ môi trường đối với khai thác khoáng sản trên địa bàn tỉnh còn có

một số bất cập, tồn tại như hiện nay, phí bảo

vệ môi trường đối với khai thác khoáng sản được tính theo sản lượng khoáng sản

khai thác do đơn vị khai thác tự kê khai, đây là kẽ hở lớn bởi trên thực tế các

đơn vị khai thác khoáng sản thường kê khai mức sản lượng thấp hơn so với thực

tế nhằm trốn một phần phí phải nộp Ngân sách nhà nước, đặc biệt là một số doanh

nghiệp được cấp phép khai thác các loại khoáng sản quý hiếm và có giá trị kinh

tế cao như: chì kẽm, vàng, đồng, đá quý…; Chưa có sự thống nhất về việc

phân loại khoáng sản. Ví dụ: theo Nghị định số 74/2011/NĐ-CP của Chính phủ thì

felspat được xếp vào nhóm quặng đá quý. Tuy nhiên, tại Nghị định số 15/2012/NĐ-CP

ngày 09 tháng 3 năm 2012 của Chính phủ quy định chi tiết thi hành một số điều

của Luật Khoáng sản thì felspat được xếp vào nhóm khoáng chất công nghiệp...

Khi tiến hành thu phí, cơ quan Thuế áp dụng cách phân loại theo Nghị định

74/2011/NĐ-CP nên mức phí các đơn vị phải nộp cao hơn nếu áp dụng cách phân

loại theo Nghị định 15/2012/NĐ-CP dẫn đến một số đơn vị có thắc mắc, kiến nghị;

Bên cạnh đó một số loại khoáng sản kim loại như quặng sắt, đá hoa trắng do đặc

điểm hàm lượng, chất lượng, độ liền khối (đối với đá hoa trắng) ở các điểm mỏ

khác nhau nên khi thực hiện áp dụng mức thu phí đối với quặng nguyên khai gặp

rất nhiều khó khăn vướng mắc, nếu áp mức phí chung theo quy định đối với tất cả

các doanh nghiệp thì một số doanh nghiệp không có khả năng nộp và sẽ phải dừng

khai thác do hàm lượng, chất lượng quặng quá thấp (ví dụ: trường hợp hàm lượng quặng thu được ở một số mỏ dưới 20% hay

các mỏ đá hoa trắng có độ liền khối, độ trắng thấp,...); Phí bảo vệ môi

trường đối với khai thác khoáng sản được tính trên sản lượng tài nguyên khai

thác thực tế thu được nên đã không khuyến khích các doanh nghiệp tận thu hết

tài nguyên được cấp phép khai thác. Số lượng tài nguyên loại bỏ tại nơi khai

thác như nhóm đá hoa trắng còn rất lớn, vừa thất thu phí, vừa lãng phí tài

nguyên trừ một số đơn vị khai thác đã tận thu các loại đá nứt nẻ, không liền

khối để nghiền bột canxi carbonat.

Ngoài ra theo đánh

giá của cơ quan Thuế thì mức thu phí môi trường của một số loại tài nguyên có

giá trị kinh tế cao như: Đá hoa trắng, đá Block, khoáng sản kim loại còn quá

thấp so với lợi nhuận thu được của các doanh nghiệp khai thác. Theo đánh giá của Sở Tài chính thì tỷ lệ phân bổ nguồn thu phí bảo vệ môi

trường đối với khai thác khoáng sản trên địa bàn tỉnh Yên Bái cho các cấp ngân

sách như hiện nay đã đảm bảo hợp lý và khá phù hợp với địa phương. Tuy nhiên, số

phí bảo vệ môi trường đối với khai thác khoáng sản thu được chỉ tập trung ở một

số huyện, trong đó chỉ tập trung ở một số xã có mỏ khai thác khoáng sản, nếu

không điều hòa số thu giữa các xã, huyện với nhau thì sẽ dẫn tới tình trạng có

xã, huyện thì dư nguồn, chi không hết, trong khi có xã, huyện có nhiệm vụ chi

nhưng lại không có nguồn để thực hiện.

Trong thời gian tới để tăng cường

quản lý hoạt động khai thác khoáng sản, Sở Tài nguyên và Môi trường cùng với

các ngành chức năng liên quan và chính quyền địa phương sẽ tiếp tục thường

xuyên kiểm tra, giám sát, nhắc nhở và yêu cầu các đơn vị khai thác khoáng sản

phải thực hiện nghiêm các quy định của pháp luật về bảo vệ môi trường, thu nộp

phí bảo vệ môi trường. Tăng cường công tác phối hợp của cơ quan chức năng về

quản lý giao thông vận tải trong việc xử lý chủ phương tiện vi phạm về tải

trọng trong quá trình hoạt động vận chuyển khoáng sản và hàng hóa khác trên địa

bàn tỉnh.